○鹿嶋市社会福祉法人指導監査実施要綱

平成28年6月21日

告示第139号

(趣旨)

第1条 この要綱は,社会福祉法(昭和26年法律第45号。以下「法」という。)第56条第1項の規定に基づいて市長が行う社会福祉法人に対する検査(以下「指導監査」という。)に関し,必要な事項を定めるものとする。

(指導監査の対象)

第2条 指導監査の対象は,法第30条第1項第1号の規定により鹿嶋市が所轄庁となる法人(以下「法人」という。)とする。

(指導監査の実施体制)

第3条 指導監査は,原則として,係長級以上の職員を含む2名以上の者をもって実施するものとする。

(指導監査事項)

第4条 指導監査は,「社会福祉法人指導監査実施要綱の制定について」(平成29年4月27日雇児発0427第7号・社援発0427第1号・老発0427第1号厚生労働省雇用均等・児童家庭局長,社会・援護局長及び老健局長連名通知)に基づき次の事項について行う。

(1) 法人の運営管理の状況

(2) 法人の会計管理の状況

(3) その他市長が必要と認める事項

(令元告示65・一部改正)

(指導監査の種別)

第5条 指導監査の種別は,一般監査と特別監査とし,一般監査については実地において行うものとし,以下のいずれも満たす法人については,一般監査を3年に1回とする。

(1) 法人本部の運営について法及び関係法令・通知(法人に係るものに限る)に照らし,特に大きな問題が認められないこと。

(2) 当該法人が経営する施設など社会福祉事業等について,施設基準・運営費や報酬等の請求等に大きな問題が認められないこと。

2 前項各号のいずれにも該当する法人が,会計監査人の監査又は専門家の活用を図った場合において,その結果等に基づき法人の財務状況の透明性・適正性が確保されていると市長が判断するときは,一般監査を次に掲げる周期まで延長することができるものとする。

(1) 法第36条第2項及び法第37条の規定に基づき会計監査人を設置している法人において,法第45条の19第1項及び社会福祉法施行規則(昭和26年厚生省令第28号。以下「省令」という。)第2条の30の規定に基づき作成される会計監査報告に無限定適正意見又は除外事項を付した限定付適正意見(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 5年に1回

(2) 会計監査人を設置していない法人において,法第45条の19の規定による会計監査人による監査に準ずる監査(会計監査人を設置せずに,法人と公認会計士又は監査法人との間で締結する契約に基づき行われる監査であって,会計監査人による監査と同じ計算関係書類及び財産目録を監査対象とする監査をいう。以下同じ。)が実施され,当該監査の際に作成された会計監査報告に,無限定適正意見又は除外事項を付した限定付適正意見(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 5年に1回

(3) 公認会計士,監査法人,税理士又は税理士法人(以下「専門家」という。)による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人において,専門家が当該支援を踏まえて作成する書類として厚生労働省が定めるものが提出された場合 4年に1回

(1) 福祉サービス第三者評価事業を受審し,その結果について公表を行い,サービスの質の向上に努めている場合(一部の経営施設のみ福祉サービス第三者評価を受審している場合においては,法人全体の受審状況を勘案して判断するものとする。)又はISO9001の認証取得施設を有している場合

(2) 福祉関係養成校等の研修生又は介護相談員の受入れに加え,ボランティアの受入れや地域との交流が積極的に行われている等地域社会に開かれた事業運営が行われている場合

(3) 地域の様々な福祉需要に対応した先駆的な社会貢献活動に取り組んでいる場合

4 新たに設立された法人については,設立年度又は次年度において,当該法人の設立後速やかに実施する。

5 特別監査については,運営等に重大な問題を有する法人を対象として随時行うものとし,指導監査によって重大な問題が認められた法人等に対しては,改善が図られるまで重点的かつ継続的に指導監査を実施するものとする。

(平30告示199・一部改正)

(指導監査の実施計画)

第6条 市長は,指導監査を効果的かつ効率的に実施するため,指導監査の方針,実施時期及び具体的方法について,毎年度当初に実施計画を策定するものとする。

2 実施計画の策定に当たっては,前回の指導監査の結果及び当該年度の重点事項を勘案し,効果的な実施を図るものとする。

(通知)

第7条 指導監査の実施に当たっては,当該指導監査の対象となる法人に対し,指導監査の期日,指導監査職員の所属その他必要な事項を事前に通知するものとする。

2 指導監査の事前通知は,原則として指導監査実施日の2箇月前までに行うものとする。

(指導監査の方法)

第8条 指導監査を実施するときは,指導監査資料として,市長が別に定める社会福祉法人一般監査資料及び社会福祉法人自主点検調書(以下「調書等」という。)を,指導監査実施日の2週間前までに提出させるものとする。

2 実地指導監査は,当該法人の執務時間内に行うものとする。ただし,やむを得ない事由があるときは,この限りでない。

3 指導監査職員は,実地指導監査に当たって法人の役員又は管理者(以下「代表者等」という。)にあらかじめその趣旨を説明するものとする。

4 指導監査職員は,提出された指導監査資料をもとに当該法人の運営状況等について,代表者等からの説明を求めるものとする。

5 指導監査職員は,前項の規定による説明を聴取するほか,関係施設,設備及び帳簿書類等について,実地指導監査を行うものとする。

(指導監査の立会い)

第9条 指導監査は,法人の代表者等の立会いを得て行うものとする。

(指導監査の結果の講評)

第10条 指導監査職員は指導監査終了後,実地指導監査の結果について,是正又は改善を要する事項等を整理し,代表者等に対して,上位の職員が講評を行うものとする。

(復命書の作成)

第11条 指導監査職員は,監査内容について調書等により,速やかに復命書を作成しなければならない。

(監査結果等の公表)

第12条 市長は,監査結果及び法人から提出された財務諸表の内容について,インターネットを利用して公表するものとする。ただし,法人のホームページ等において検査対象事業年度の財務諸表等が公開されている場合は,監査結果のみ公表するものとする。

(改善等の指示)

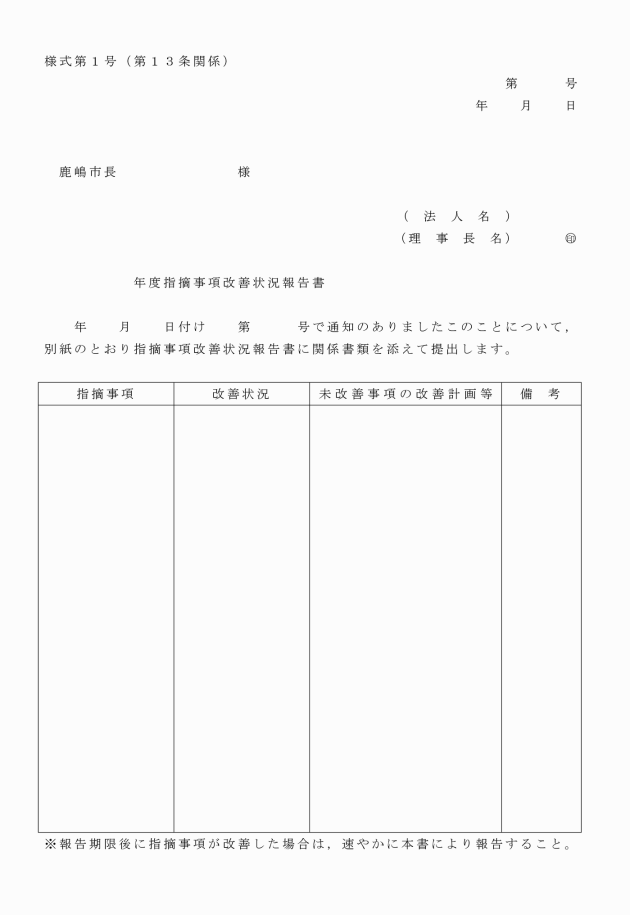

第13条 市長は,指導監査の結果,是正又は改善を要する事項(以下,「指摘事項」という。)については,当該法人に文書により指摘し,指摘事項改善状況報告書(様式第1号)により,原則として指導監査の結果を通知した日から1箇月後までに報告を求めるほか,必要に応じてその状況を確認するものとする。

2 市長は,報告を要する指摘事項について改善が図られない場合は,個々の事例に応じ,法第56条又は第58条の規定により改善を命ずる等所要の措置を講じるものとする。

(監査台帳)

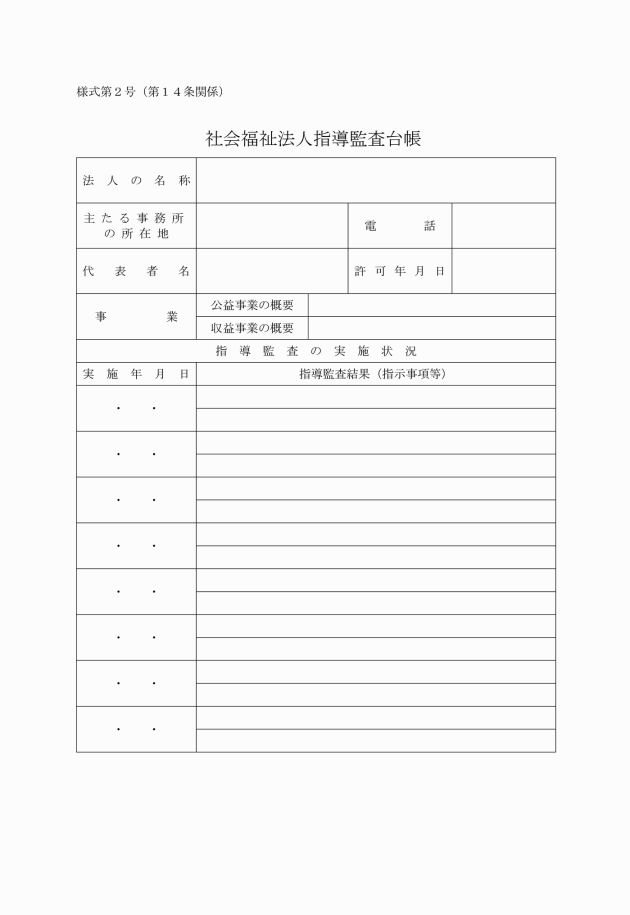

第14条 市長は,法人の現況及び過去の監査状況を把握し,効果的な監査を行うために,社会福祉法人指導監査台帳(様式第2号)を作成し,指導監査終了後必要な事項を記入し,整備しておくものとする。

(補則)

第15条 この要綱に定めるもののほか必要な事項は,市長が別に定める。

附則

この告示は,公布の日から施行し,平成28年4月1日から適用する。

附則(平成30年10月1日告示第199号)

この告示は,公布の日から施行し,改正後の鹿嶋市社会福祉法人指導監査実施要綱の規定は,平成30年4月1日から適用する。

附則(令和元年9月11日告示第65号)

この告示は,公布の日から施行する。